08:00

08:00

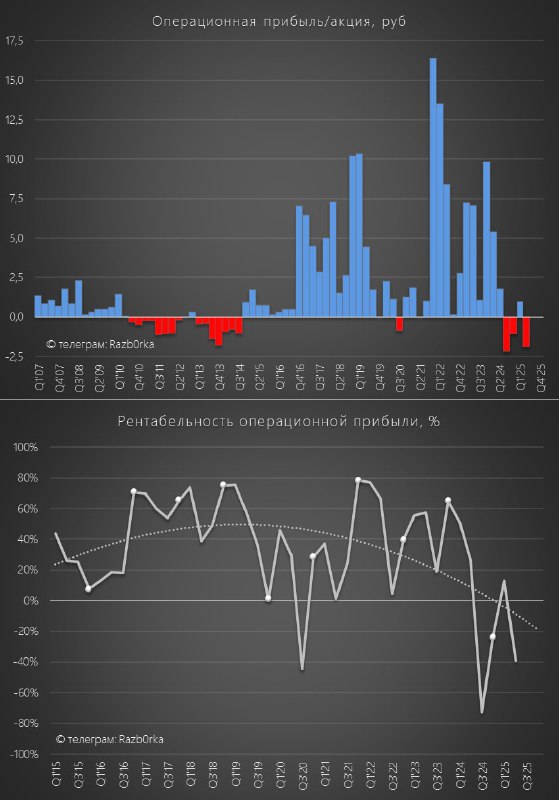

РСБУ отражает только результаты головной шахты компании

Показатели 2-го квартала

Выручка 3.2 млрд (-30%)

Операц.прибыль -1.2 млрд

Чистый убыток -1.0 млрд

Убыток/акция -1.5 руб

Одна из самых рентабельных шахт в стране стала хронически убыточной уже на операционном уровне

Показатели 1-го полугодия

Выручка 8.2 млрд (-29%)

Операц.прибыль -0.6 млрд

Чистый убыток -0.6 млрд

Убыток/акция -0.9 руб

На мой взгляд, причины отрицательной рентабельности заключаются не только в падении цен на уголь и сокращении добычи

Коренная причина в том, что доля закупок материнского EVRAZ в выручке своей дочки снизилась с 68% в 2021 и 53% в 2022 до 17% в 2023 и 19% в 2024 году

Писал об этом в разборке отчёта за 2п'24

Акции компании за год упали на 40% и стоят 215 руб

Отчёт МСФО за 1-ое полугодие будет опубликован в середине Августа