08:00

08:00

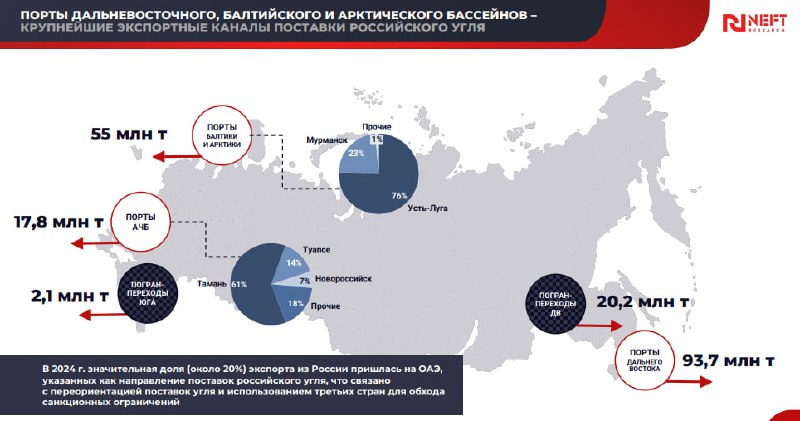

По итогам 2024 года 98% угля экспортировалось в 5 ключевых направлениях:

Порты ДВ - 93,1 млн тонн, объёмы стабильны.

Порты Балтики - 37,3 млн тонн, объёмы падают с 2021 года на фоне потери европейского рынка.

Погранпереходы Китай/Монголия/Корея -

20,2 млн тонн, объёмы стагнируют с 2021 года.

Порты АЧБ - 15,4 млн тонн, объёмы упали

в 2023 году, восстановление произошло только в декабре 2024 года.

Порты Арктики - 11,4 млн тонн, доля угля

в экспорте стагнирует: с 68% в 2022 году

до 63% в 2024 году.

С географической точки зрения российские экспортёры угля находятся в крайне невыгодном положении относительно конкурентов:

В ключевых странах-экспортёрах средняя дальность перевозки угля колеблется от 0,1 тыс. км (Австралия) до 0,5 тыс. км (Колумбия). Это на порядок ниже, чем средняя дальность российского экспорта угля - 4,5 тыс. км (в отдельных случаях - свыше 6 тыс. км).

Несмотря на формально более низкую удельную стоимость транспортировки угля в РФ (по оценкам экспертов, 1,22 цента за тонно-км против 1,56-2,75 в других странах), сверхдальнее расстояние экспорта делает российских угольщиков крайне зависимыми от ЖД тарифа.

Грузопоток