16:00

16:00

Аргументы в пользу таких ожиданий базируются на предположении, что на рынок может выйти хотя и не такой значительный, но все же свежий запас металла, как от роста переработки, так и со стороны инвесторов получивших приличную прибыль в бумажной валюте.

Однако на сегодня, стоимость серебра на физическом рынке упорно остается выше цены мартовских фьючерсов на 2026 г. (биржи CME/COMEX) оставаясь в состоянии бэквордации, сигнализируя о сохранении дефицита предложения металла на открытом рынке.

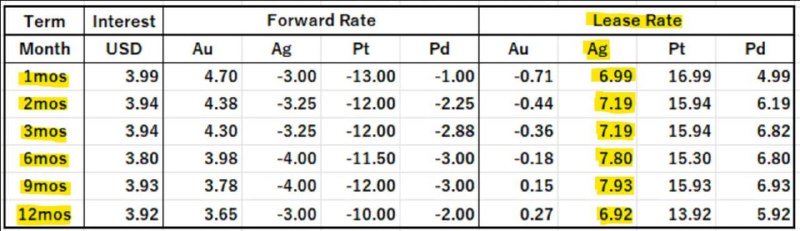

Также на очень высоком уровне остается лизинговая ставка (% ставка за аренду серебра) внебиржевого рынка Лондона и сейчас она остается в пределах 7% - 8% плюс кредитный спред.

Таким образом, в настоящий момент в силе остались все прежние факторы на рынке серебра, которые толкали цены вверх – очевидное превышение спроса над предложением физического серебра, и проблемы с физической поставкой металла на внебиржевом рынке Лондона.

Более того. Существует зарождающийся фактор скрытого спроса, который может спровоцировать новый спрос на серебро и поднять цены еще выше. Речь о держателях бумажных контрактов на поставку физического серебра и поставки по запросу наличного металла на рынке EFP (Exchange for Physicals) в Лондоне — крупнейшем физическом рынке в мире.

В принципе, мы можем так и не увидеть значительного снижения цен серебра, несмотря на то, что наблюдатели за графиками утверждают, что серебро перекуплено. Возможно, что текущий параболический рост цены — это демонстрация быстро усиливающейся глобальной борьбы за физическую поставку серебра.

По крайне мере, пока ставки лизинга серебра не начнут устойчивое снижение рассчитывать на ценовой разворот или масштабную ценовую коррекцию не стоит. Подобно тому, как зажжённый взрыватель вызывает взрыв, но не является основным источником взрыва, разные источники физического спроса на серебро направляют цену металла к постоянной переоценке.

Вероятно, что коренной причиной для текущей шоковой переоценки серебра является сбой механизма фиксации цены, который целыми десятилетиями использовался на рынке серебра в Лондоне, что занижало цену металла поддерживая предложение на рынках через бумажные обязательства.

Из-за периодов технического дефолта в 2025 г. с многомесячными задержками поставок со стороны продавцов серебра в Лондоне, а также внутридневных сбоев на рынке из-за отсутствия ликвидности серебра, участникам этого рынка становится всё очевиднее, что лондонский внебиржевой рынок по сути неплатежеспособен, а доступность физического серебра для поставки стала слишком ограниченной.

Лондонский внебиржевой рынок всё чаще стал применять принцип поставки серебра в срок, то есть, когда держатели бумажных контрактов могут получить физический металл только при первой доставке в Лондон.

По мере роста осведомлённости о риске очередного технического дефолта для поставок держатели бумажных контрактов пытаются обеспечивать поставку серебряных слитков за пределы лондонского рынка, где бы они были доступны.

Таким образом, за счет такого скрытого спроса формируется риск внезапного и быстро растущего глобального дефицита физического предложения серебра в следующем году и, если такая угроза реализуется тогда мировой рынок серебра буквально взорвется, а механизм фиксации цен рынка внебиржевой торговли драгоценных металлов Лондона буквально разрушится.

Провал внебиржевого рынка металлов в Лондоне превратит его в исторический артефакт как финансовый центр, а мы очевидно увидим стремление внедрять цифровые валюты, цифровые удостоверения и прочее в этом роде.