11:00

11:00

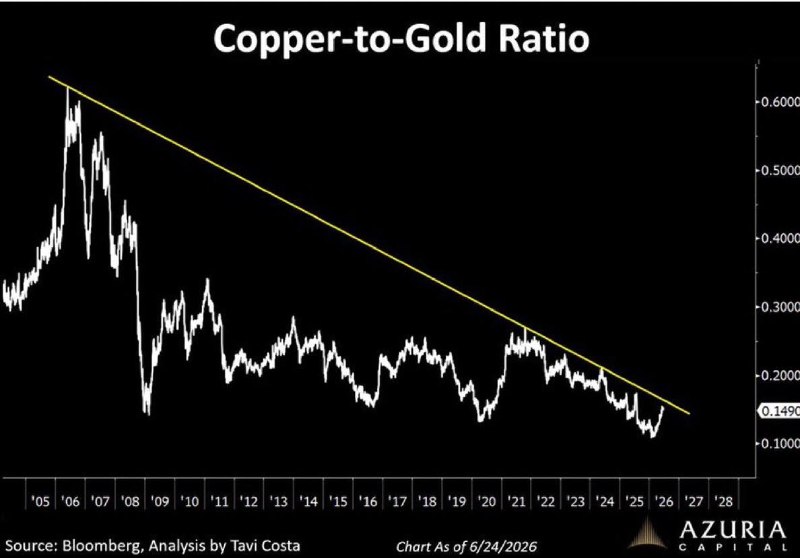

Ъросигналов за последние годы. Сейчас коэффициент вплотную подошел к его верхней границе. Если состоится закрепление выше, это будет означать не просто технический пробой, а возможную смену режима на сырьевых рынках.

Соотношение меди к золоту давно считается не просто графиком двух металлов, а индикатором ожиданий мировой экономики. Медь традиционно воспринимается как барометр промышленной активности, строительства, электрификации и роста производства. Золото, напротив, отражает спрос на защитные активы, когда инвесторы опасаются замедления экономики, рецессии или финансовой нестабильности.

За последние десять лет отрасль хронически недоинвестировалась: крупных открытий мало, сроки запуска новых проектов выросли до 15-20 лет, содержание меди в руде снижается. Одновременно структурный спрос только усиливается - электросети, дата-центры, ИИ, электромобили, военная промышленность. Это не циклический, а долгосрочный фактор.

При этом золото уже получило почти весь набор драйверов: рекордные покупки ЦБ, геополитическую премию и спрос на защитные активы. Чтобы коэффициент медь/золото начал устойчиво расти, необязательно падение золота - достаточно, чтобы медь начала опережать его по темпам роста. Пока это лишь потенциальный сигнал. Но если многолетний тренд будет сломан, рынок может перейти от защитной модели к модели реальных активов, где основными бенефициарами станут промышленные металлы, добывающий сектор и циклические отрасли. Именно такие развороты обычно становятся отправной точкой новых многолетних сырьевых циклов.