08:00

08:00

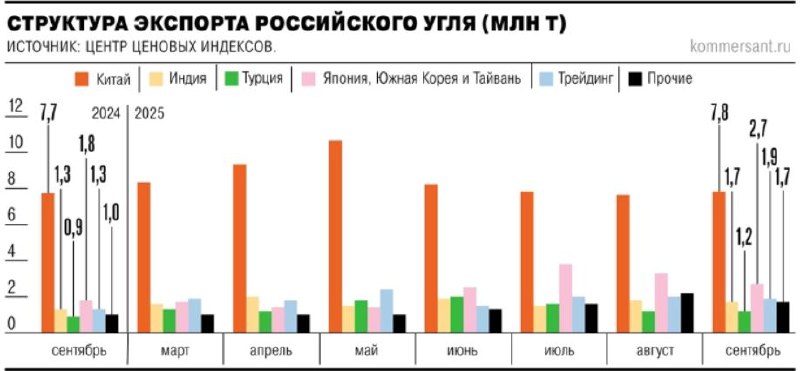

Основной поток угля шел через порты Дальнего Востока, где цены превышают западные направления на 7–20 за тонну. Восточные маршруты остаются приоритетными из-за высокого спроса Китая и Южной Кореи, а также улучшений логистики и расширения БАМа. Китай увеличил закупки на 3%, до 7,8 млн тонн, Южная Корея закупила 2,7 млн тонн, а Турция — 1,2 млн тонн (36% к прошлому году).

В конце сентября энергетический уголь на Дальнем Востоке подорожал на 1,6%, до 69,5 за тонну, тогда как котировки на Балтике снизились до 61,3. Коксующийся уголь на Дальнем Востоке вырос до 157,1 за тонну, а в Финском заливе — до 131,1.

Аналитики отмечают, что в октябре спрос на уголь может вырасти после завершения праздников в Китае и начала зимних закупок. Однако сильного увеличения экспорта не ожидается: валютный курс, логистические ограничения и высокие издержки сдерживают рост поставок.

По оценке ЦЦИ, сезонное пополнение запасов поддержит рынок лишь ближе к зиме, но в целом четвертый квартал пройдет без значимых изменений. Управляющий директор НРА Сергей Гришунин считает, что высокая стоимость перевозок и дисконтирование приведут к стагнации экспорта. Тем не менее часть экспертов, включая Александра Титова из Института энергетики и финансов, полагают, что по итогам 2025 года объемы останутся выше прошлогодних, а цены могут немного вырасти.