14:00

14:00

Рынок закладывает, что конфликт может быть относительно краткосрочным; золото снова входит в боковик, как после шока 2022 года.

Факторы риска для золота: укрепление доллара, возможный более высокий и устойчивый уровень инфляции, ожидания меньшего числа снижения ставок или даже новых повышений.

Логистика через Ближний Восток (Дубай как хаб) временно нарушена из?за остановки рейсов, но это скорее тактический, а не структурный фактор.

(Silver) Цена серебра резко выросла вместе с золотом, но затем пошла в коррекцию: сильный рост использовали, чтобы сократить позиции, ETF?холдинги уменьшились.

Технически цена вышла ниже корректирующего ценового канала, что в обзоре трактуется как риск дальнейшего снижения; ближайшие уровни поддержки 78 и 64 /oz.

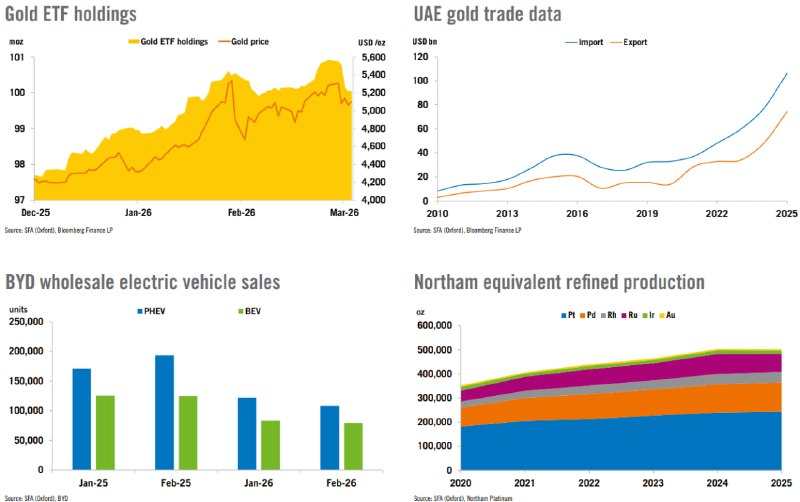

По фундаменталу: крупнейший производитель Fresnillo снизил выпуск в 2025 на 13,5% г/г и даёт прогноз ещё ниже на 2026, но общая добыча Мексики (1 в мире) по предварительным данным даже немного выросла.

(Platinum) тоже резко просела в начале недели и частично отскочила; важные уровни поддержки — около 2 000 и 1 900 /oz (50% коррекция от роста с минимума апреля 2025).

Северная Америка и особенно Южная Африка показывают, что предложение оказалось выше, чем ожидалось: South African platinum supply в 2025 составило около 3,7 млн унций, несмотря на ранние перебои.Northam Platinum наращивает добычу и мощность.

В сумме для платины предложение устойчивое и растущее, цена под давлением, но технически есть зоны поддержки, способные удержать рынок от глубокой просадки.

(Palladium) Рынок палладия в обзоре жёстко привязан к автопрому и структуре продаж ДВС vs BEV.

В США: общий автоспрос оживает (15,8 млн SAAR в феврале против 14,9 млн в январе), но доля BEV стабилизировалась/просела — 7,5% в 2025 против 7,9% в 2024, Q4’25 — лишь 5,3%.

Замедление электрификации (особенно при снятии субсидий) даёт апсайд по спросу на палладий в катализаторах, если BEV?доля и дальше будет отставать от прогнозов.

В Китае: внутренняя конкуренция и слабость продажи NEV (у BYD – сильное падение), компании компенсируют экспортом — это поддерживает общий выпуск и, соответственно, базу спроса на автокатализаторы (палладий платина).

PGM: Родий, Рутений, Иридий

Родий: предложение оказалось выше, чем думали после ранних перебоев в 2025, поэтому часть роста цены откатывается.

Рутений и иридий: ограниченное предложение и специфический промышленный спрос (катализ, электроника, химия) ведут к обновлению максимумов цен.

Общий итог по группе драг металлов.

Золото и серебро: после геополитического «шока» идёт фаза фиксации прибыли и технической коррекции; краткосрочно риск снижения/боковика, дальнейшая динамика зависит от длительности конфликта, доллара и ставок.

Платина и палладий: фундаментально завязаны на автопроме; платина под давлением из?за устойчивого предложения, палладий может получить поддержку, если фактические продажи ДВС останутся выше прогнозов по мере замедления BEV.

Родий, рутений, иридий: рынок очень узкий, с сильной чувствительностью к колебаниям добычи в ЮАР; в моменте родий корректируется с высоких уровней, тогда как рутений и иридий продолжают рост к новым максимумам из?за плотного баланса спроса/предложения.