07:00

07:00

Индия увеличивает закупки коксующегося угля из России, что стимулирует рост цен на него. И на этом фоне возникает вопрос: а может ли этот фактор стать движущим фактором для развития бизнеса Распадской или же мы имеем дело с типичной ловушкой для оптимистов? Давайте попробуем проанализировать перспективы компании, заглянув заодно и в её финансовую отчетность за 2025 год.

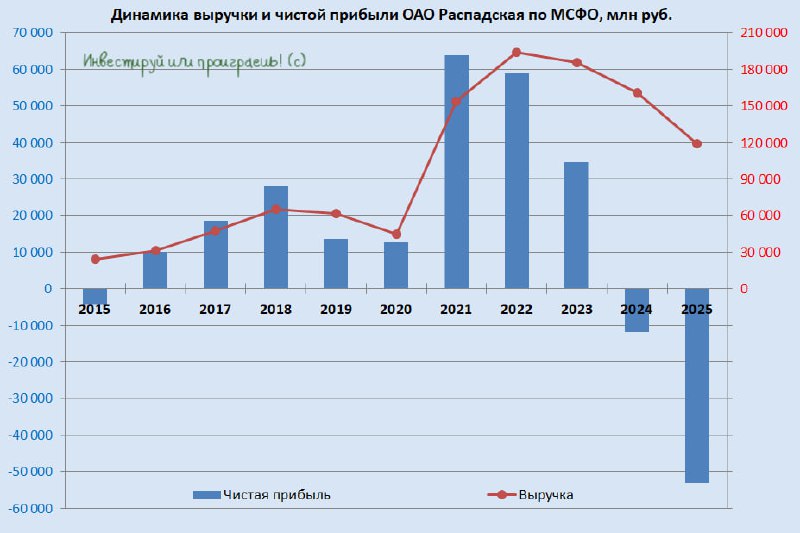

Начнём традиционно с выручки, и уже здесь мы видим заметное снижение на -26% до 119,2 млрд руб. Причина такой динамики очевидна — обвал цен на металлургический уголь, в первую очередь из?за слабости китайского рынка. В Поднебесной стагнирует недвижимость, а это тянет вниз спрос на металлопрокат и, как следствие, на коксующийся уголь. Не случайно выплавка стали в Китае сократилась в прошлом году на -4,4% до 960,8 млн тонн, минимума за 7 лет.

При этом Распадская сохранила уровень добычи угля на уровне предыдущего года 18,5 млн тонн, а продажи даже выросли на 7% до 13,8 млн тонн — увеличение произошло за счёт роста экспортных поставок в Азию, а также наращивания объёмов отгрузки предприятиям материнскому холдингу ЕВРАЗ.

Из хороших новостей: компания снизила затраты на добычу тонны угля на -10% до 5,5 тыс. руб. Однако низкие цены реализации и резервы под обесценивание привели к отрицательной EBITDA в размере минус 16,6 млрд руб.

Последний раз столь тяжёлая финансовая картина наблюдалась в 2013 году, когда отрасль столкнулась с масштабным кризисом.

На этом фоне у Распадской не было других вариантов, кроме как второй год кряду отметиться чистым убытком, который увеличился почти в 5 раз по сравнению с 2024 годом, достигнув значения минус 53,1 млрд руб.

На первый взгляд, итоги года для Распадской выглядят катастрофическими, однако чистый убыток не отражает всей картины, т.к. куда важнее оценивать состояние FCF. В отчётном периоде он также оказался отрицательным, но его величина оказалась существенно меньше чистого убытка и составила минус 2,8 млрд руб.

При этом, несмотря на неблагоприятные рыночные условия, компания сохранила чистую денежную позицию в размере 7,4 млрд руб. Это подушка безопасности, которая поможет пережить кризис лучше многих конкурентов.

И вот тут появляется тот самый лучик света. Пока китайский рынок пребывает в застое, неожиданно активизировался другой азиатский гигант — Индия. Уже в январе 2026 года страна нарастила импорт российского коксующегося угля аж на 63% (г/г) до 1,2 млн тонн. И хотя это цифры в целом по стране, для Распадской, как одного из главных поставщиков на Восток, это сигнал к восстановлению операционных показателей.

Почему такой скачок? Всё дело в логистическом хаосе! Наводнения в Австралии серьёзно нарушили цепочки поставок, а проблемы индонезийских экспортеров лишь усилили дефицит. Теперь индийские металлурги ищут альтернативные источники сырья, и РФ оказалась в этом смысле весьма кстати. Учитывая, что восстановление австралийской инфраструктуры займет около года, это открывает российским угледобывающим компаниям уникальную возможность закрепиться на перспективном индийском рынке.

Ещё один скрытый козырь в рукаве Распадской — возможное ослабление рубля. Изменение бюджетного правила способно спровоцировать существенную девальвацию рубля, что станет настоящим подарком для всех российских экспортёров.

В общем, Распадская находится на перепутье. С одной стороны, Индия и девальвация рубля дают надежду на улучшение фин. показателей в 2026 году. С другой — зависимость от Китая и общая нестабильность рынка делают инвестиции рискованными.

Я не могу назвать акции Распадской (перспективной идеей для портфеля, тем более вспоминая наши декабрьские рассуждения на тему "Сталь будущего без коксующегося угля". Однако нельзя исключать сценария, при котором спекулянты однажды смогут быстро разогнать котировки, и мои опасения в итоге могут оказаться безосновательными. Поэтому действуйте, как вам подсказывает ваша интуиция, но я останусь в стороне от этой истории.

Спасибо, что дочитали этот пост до конца и поставили лайк!

Инвестируй или проиграешь