06:00

06:00

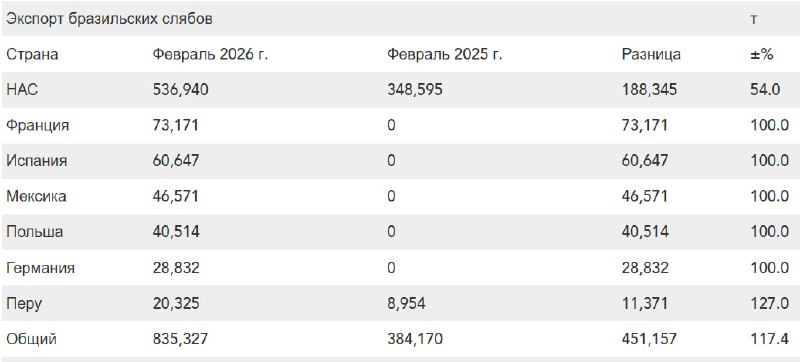

Экспорт сляба в феврале 2026 рванул вверх — 100% в ЕС, 54% в США. Аналитики канала Металл и Минерал видят здесь замещение европейских и азиатских игроков: Турция, Индия, Китай, Иран и РФ теряют позиции из-за CBAM (углеродный налог ЕС) и пошлин США. Бразилия выигрывает низкими С02 выбросами и демпингом по цене.

Кто кого вытесняет:

ЕС: поставки взлетели с 50 т до 210 тыс. т (4200%). Европейские сталелитейщики (ArcelorMittal, ThyssenKrupp) в кризисе — заводы на ТО и дорогая энергия, дефицит покрывают южноамериканскими "дочками". Турция/Китай выдавливаются CBAM (до 100/т CO2).

США: 537 тыс. т (рост поставок 54% г/г), несмотря на 50% пошлины. Nucor и US Steel замещают импортом из-за январских задержек; Бразилия обходит Азию/РФ по ценеэкологии.

Тренды и последствия:

CBAM-фактор: Бразилия — "зеленый" экспортер (выбросы 500 кг CO2/т vs 800 у РФ/Индии). Доля вырастет до 15% в ЕС к 2027.

Потери конкурентов: Турция -20% квот ЕС, РФ/Украина — под санкциями. США: импорт 30% в Q1, инфляция стройматериалов 5–7%.

Для Бразилии: прирост выручки даст 1,2 млрд/год в экономику страны.

Вывод: CBAM перекраивает рынок — Бразилия Европа/США новый баланс. Азиатско-восточный сляб под угрозой.