17:00

17:00

Иране усиливает волатильность, но работает скорее через энергоносители и риск рецессии.

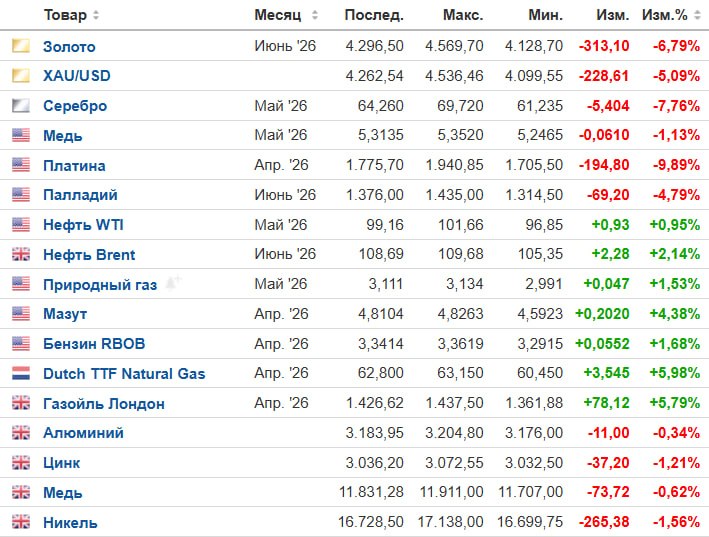

В начале 2026 года на металлы был «перекупленный» рынок после ралли конца 2025?го и январского взлета цен (особенно по драгоценным металлам).

Объявление более «ястребиного» курса ФРС США (назначение Кевина Уорша) развернуло ожидания по ставкам: доллар укрепился, реальные ставки пошли вверх, и держать металлы как защитный актив стало менее выгодно.

Биржи (CME и др.) подняли маржинальные требования, что вызвало маржин?коллы и вынужденные продажи фьючерсов – отсюда обвальное, а не плавное снижение котировок.

По промышленным металлам (медь, сталь) инвесторы начали закладывать более слабый мировой рост из?за дорогой энергии и геополитики, поэтому после всплеска на страхе пошла фиксация прибыли и пересмотр спроса.

Удары Ирана и Израиля по энергетической инфраструктуре подняли цены на нефть и газ, что для металлургов означает рост затрат на энергию и логистику.

Дорогая энергия и высокая геополитическая неопределенность ухудшают прогноз по мировой промышленности: рынки начинают бояться рецессии и сокращения инвестиций в стройку, машиностроение, автопром – основных потребителей стали, меди, алюминия.

На этом фоне на Лондонской бирже металлов прошла волна распродаж: медь «съела» весь рост начала года, другие промышленные металлы тоже скорректировались.

То есть сам конфликт в Иране не «давит вниз» цены напрямую; сначала он подстегнул сырьевые активы как защиту, но затем через риск замедления экономики спровоцировал разворот и фиксацию прибыли. Прогноз на 2026 год

С учетом текущих данных аналитики в среднем ожидают не обвал, а волатильный боковик / умеренный рост по промышленным металлам с риском краткосрочных просадок.

Сталь: по отраслевым оценкам возможен рост среднегодовых цен на 5–10% относительно 2025 года за счет подорожания сырья и энергии, но внутри года возможны провалы, если мировая экономика замедлится сильнее ожиданий.

Медь: фундаментально поддерживается энергопереходом и электроникой, но чувствительна к глобальному росту; при сохранении конфликта на Ближнем Востоке и сильном долларе диапазон – от текущих уровней до умеренного роста на 2–5%.

Алюминий, прочие цветные: ожидания мягче – 2–5% к средним ценам 2025 года, при этом рынки будут реагировать на ограничения экспорта и энерготарифы.

Драгоценные металлы (золото, серебро): после обвала в конце января–февраля возможна частичная оттепель, но траектория будет зависеть от курса ФРС; если ставки останутся высокими дольше, металлы могут торговаться в широком коридоре вокруг текущих уровней.