10:00

10:00

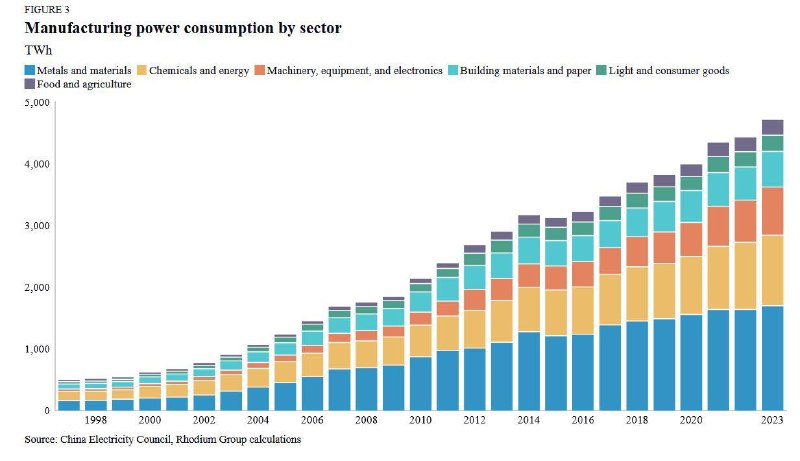

Ш государственная поддержка. Китай построил энергосистему, которая в первую очередь обслуживает промышленность. Две трети электроэнергии идут на производство, причем больше трети – только на металлы и материалы. Основа этой системы – угольные ТЭС: они дают стабильную, контролируемую по цене энергию, которую невозможно обеспечить только за счет ветра и солнца.

ВИЭ теперь обеспечивают почти весь прирост генерации, но для тяжелой промышленности они пока не заменяют «твердую» энергию. Китай решает эту проблему двумя путями: строит сверхмощные линии электропередачи, чтобы передавать дешевую энергию из ресурсных регионов на западе в промышленные центры на востоке, и параллельно развивает накопители. Страна также лидирует в инфраструктуре для электромобилей: за год добавлено 6,6 млн частных зарядных устройств и 1,1 млн общественных.

Главный секрет не в киловаттах, а в переработке. Китай контролирует очистку 19 из 20 критических металлов для энергоперехода. Это стало возможным благодаря 4 факторам: собственные месторождения, масштаб переработки, доступ к дешевым кредитам и гарантированный спрос со стороны внутреннего производства.

Особенно важны сопутствующие металлы – галлий, германий, индий. В других странах их извлечение из отходов часто нерентабельно, но в Китае заводы знают: на произведенный металл сразу найдется покупатель среди местных производителей электроники, батарей или полупроводников. Это снижает коммерческие риски и оправдывает инвестиции в сложные технологии извлечения.

В результате возник самоподдерживающийся цикл: дешевая энергия удешевляет переработку, переработка обеспечивает сырьем производство, а массовое производство создает спрос на новые мощности. Этот цикл не воспроизводится ни в одной другой стране. Попытки создать альтернативные цепочки поставок вне Китая упираются в физику и экономику: чтобы конкурировать, нужно одновременно нарастить генерацию, переработку и конечное производство, причем смириться с более высокими издержками.

Другие страны также ищут свои ниши. Япония и Южная Корея действуют как «настройщики»: используют торговые дома и господдержку для обхода китайской зависимости. Саудовская Аравия и Индонезия делают ставку на собственные ресурсы и готовы работать со всеми партнерами. Чили и Перу сосредоточились на добыче, выторговывая лучшие условия у китайских переработчиков. Австралия и Канада обладают ресурсами, но пока не решили, как вернуть переработку на свою территорию. США пытаются запустить альтернативу через промышленную политику, но нестабильность правил и высокие затраты тормозят прогресс.

Зависимость Запада от китайских материалов и промежуточных продуктов – структурная, а не временная. Быстро «разрисковать» цепочки не получится: разработка месторождений, строительство переработки и подготовка кадров занимают десятилетия. Реальная диверсификация потребует не только тарифов и субсидий, но и готовности платить больше за конечные товары, ускорять разрешительные процедуры и масштабировать «твердую» генерацию. Китай уже собрал эту мозаику в единую систему. Остальным придется повторить этот путь с нуля – и сделать это в условиях, когда глобальный спрос замедляется, а цена ошибки растет.