07:00

07:00

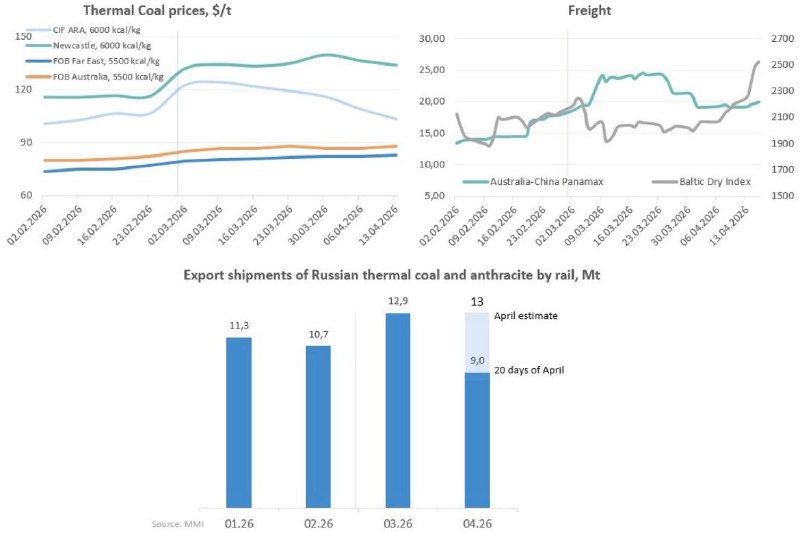

С началом военного конфликта на Ближнем Востоке цены на тепловой уголь выросли в марте как в Европе (17%), так и в Азии (8–15%; по FOB тарифы на фрахт ограничивали рост). Однако в апреле тенденция изменилась: цены в Европе начали снижаться, почти вернувшись к февральскому уровню, цены на высококалорийный уголь в Азии снизились лишь незначительно, а цены на уголь 5000–5500 ккал/кг продолжают постепенно расти.

Межсезонье в Европе, стабильное возобновляемое производство и «отложенный» спрос на СПГ, связанные с опасениями по поводу пополнения запасов перед следующей зимой, стали основными причинами падения цен на энергоносители в апреле. Процесс вывода угольных электростанций из резерва в ЕС оказался сложным: большинство мер до сих пор были сосредоточены на отсрочке сроков закрытия, а не на увеличении фактической генерации «здесь и сейчас». В то же время к июню цены на СПГ могут вырасти из-за неопределённых перспектив эксплуатации Ормузского пролива, а поставки из США не смогут полностью заменить катарский СПГ.

В регионе JKT страны быстро перешли к практическим мерам для потенциального увеличения генерации угля. Южная Корея сняла лимит мощности на угольные электростанции в 80%, и появились сообщения о возможном снижении требований к содержанию серы для импортируемого теплового угля. Япония разрешила неэффективным угольным электростанциям с эффективностью ниже 42% возобновить работу в течение одного года, после чего поступали новые запросы на годовые контракты на поставку от компаний. Определённый дефицит поставок из Индонезии обеспечивал дополнительную поддержку. Небольшое снижение цен на высококалорийный уголь было связано с положительными ожиданиями по мирным переговорам и отсутствием новых ударов по инфраструктуре СПГ на Ближнем Востоке.

В то же время динамика цен на уголь 5000–5500 ккал/кг может более точно отражать базовую ситуацию на энергетических рынках Азии на фоне продолжающейся напряжённости в Ормузском проливе. В отличие от высококалорийного сегмента, который более резко реагирует на краткосрочные новости, цены в сегменте 5000–5500 ккал/кг продолжают постепенно расти. Ожидается, что спрос в Индии и Юго-Восточной Азии останется сильным до начала сезона дождей, в то время как спрос в Китае уже начинает восстанавливаться перед летним периодом.

Российские экспортеры значительно увеличили поставки угля по железной дороге в марте, преимущественно в порты Дальнего Востока. В апреле поставки останутся высокими и, вероятно, к концу месяца останутся близки к мартовским уровням. Несмотря на продолжающиеся внутренние ограничения, повышение цен и перенаправление австралийских поставок угля на рынки, закрытые для России, могут позволить экспортерам увеличить поставки в Южную Корею, Китай, Индию и Вьетнам.

По мере приближения лета продолжающаяся неясность относительно военного конфликта на Ближнем Востоке неизбежно продолжит влиять на энергетические рынки.