07:00

07:00

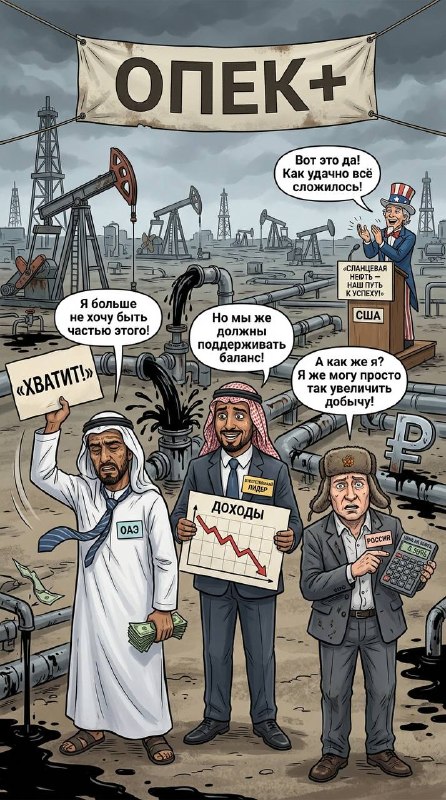

Шз акционеров устал делать вид, что правила соблюдаются всеми.

Эмираты годами объясняли, что квоты ОПЕК — это не про «баланс рынка», а про «баланс интересов Саудовской Аравии». Когда тебе с себестоимостью 10–15 за баррель говорят качать меньше, чтобы кто-то с более высокой бюджетной зависимостью чувствовал себя комфортно — это не соглашение, это подписка на чужую стабильность.

Теперь подписку отменили.

Повод — война с Ираном. Очень удобно: когда у тебя экспорт уже упал на 40–50%, можно объявить, что ты больше не связан обязательствами, которые и так не выполняешь.

Саудовская Аравия при этом теряет около 20–25% и продолжает изображать «ответственного лидера», хотя разница в потерях — это разница между «неприятно» и «системно больно».

Дальше начинается самое интересное — любимый аттракцион нефтяного рынка: «давайте все вместе обрушим цену, чтобы доказать, кто сильнее».

Теоретически:

— ОАЭ увеличивают добычу;

— рынок получает избыток;

— цена падает.

Практически:

— добыча сначала возвращается к 100%;

— потом растёт на условные 10–20%;

— логистика хромает;

— война никуда не делась.

То есть обвал — это не завтра. Но он становится базовым сценарием на горизонте 1–3 лет.

Историческая справка для любителей «это другое»: в 1980-х нефть упала с 35 до 10 за баррель (30 сегодня). Результат — минус одна сверхдержава, которая слишком верила, что нефть всегда будет дорогой. Тогда это объясняли «заговором», хотя по факту это была банальная ценовая война производителей с низкой себестоимостью.

Россия в этой истории — не участник драки, а человек, который стоит рядом и внезапно понимает, что платит за неё.

Ключевая проблема — не объёмы, а цена.

— Себестоимость добычи в РФ: 15–25 за баррель (сильно зависит от месторождения).

— Бюджетное равновесие: примерно 70–80 (с учётом расходов и структуры доходов).

— Скидка на Urals: минус 10–20 к Brent в стрессовых условиях.

Теперь простая арифметика:

если глобальная цена уходит в диапазон 50–60,

то реальная цена российской нефти может оказаться на уровне 35–50.

Это уже не «комфортный коридор», а режим выживания.

Последствия предсказуемы и неприятны:

— Падение нефтегазовых доходов на 20–40% при прочих равных.

— Увеличение дефицита бюджета (или резка расходов, что политически сложнее).

— Давление на рубль (меньше валютной выручки).

— Снижение инвестиций в добычу (особенно сложные и дорогие проекты).

И главное — Россия в отличие от ОАЭ и Саудовской Аравии не может компенсировать это простым «давайте качать больше»:

— логистика ограничена;

— санкции;

— дисконт к цене;

— зависимость от узкого круга покупателей.

То есть если страны Залива могут воевать за рынок, заливая его нефтью, то Россия в этой войне — скорее наблюдатель с ограниченным набором инструментов.

Геополитический бонус (не для РФ)

На этом фоне США получают почти идеальную ситуацию:

— ОПЕК теряет контроль;

— цены получают нисходящее давление;

— сланцевая отрасль остаётся гибкой;

— конкуренты (включая РФ) получают удар по доходам.

И если кто-то думает, что это случайность, то совпадение получилось подозрительно выгодным.

Итог

ОАЭ вышли из сделки, которая им мешала.

Саудовская Аравия делает вид, что всё под контролем.

США тихо аплодируют.

А Россия оказывается в классической ловушке сырьевой экономики:

когда ты не управляешь ценой, но полностью от неё зависишь.

И в такие моменты рынок обычно напоминает простую вещь — нефть может быть дешёвой намного дольше, чем бюджеты готовы это выдерживать.