09:00

09:00

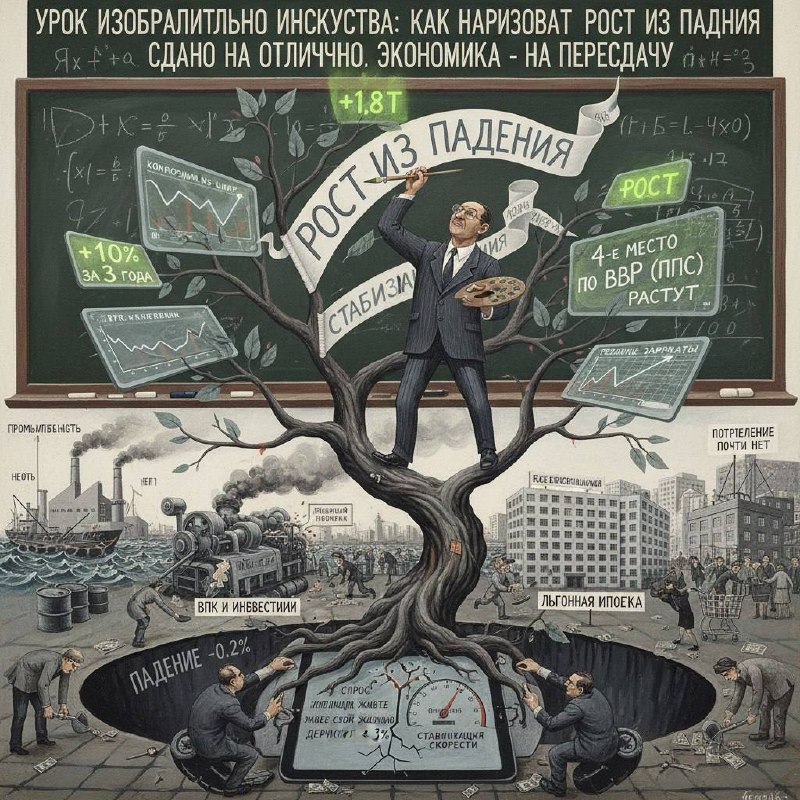

Росстат сообщил: ВВП России в I квартале снизился на 0,2%. Но март героически вырос на 1,8% г/г. В переводе с бюрократического на человеческий: если два месяца вы копали яму, а на третий перестали копать — это уже «позитивная динамика».

Экономический блок получил сигнал «надо расти». В ответ был продемонстрирован главный навык — не рост, а композиция. Из разрозненных цифр аккуратно сложили натюрморт:

– «10% за три года» (без уточнения, от какой базы и с какими провалами внутри);

– «4-е место по ВВП (ППС)» (в компании стран, где метод ППС — это способ не плакать);

– «реальные зарплаты растут» (особенно там, где есть кому их платить);

– «экономика проявила себя достойно» (в смысле — выжила);

– «рост около нуля, но стабилизация уже»;

– «значит, можно смягчать ДКП».

И вот мы пришли к новому управленческому открытию: падение — это форма достижения. Минус 0,2% — это, оказывается, подготовительный этап к снижению ставки. Не подвиг, но что-то героическое есть: экономика смогла создать условия, чтобы ей стало полегче дышать после того, как ей же и перекрыли кислород.

Если бы на календаре был 2016-й, можно было бы сказать «переживем». Но в 2026-м даже развитые экономики признали: низкий рост — это уже вопрос безопасности. Европа разгоняет ВПК, Азия ускоряется без пауз, МВФ осторожно намекает: «управляйте ростом». У нас же управление выглядит как художественная ретушь.

Мартовские 1,8% — это не тренд, это отскок. Январь-февраль дали минус из-за «календарно-погодных факторов» (в переводе: длинные праздники и удобная статистическая база). Дальше включаем декомпозицию:

основной вклад — промышленность (около 3% г/г в обработке),

добыча — около 1%,

экспорт — помог, спасибо внешней конъюнктуре и геополитике.

Потребление? Не мешало — потому что его почти нет.

Отдельное спасибо Трампу и Ближнему Востоку: как только нефть дернулась вверх и логистика стала нервной, наши цифры сразу почувствовали себя лучше. Экономика, зависящая от внешних шоков, — это ведь не уязвимость, это «адаптивность», если красиво президенту написать в докладе.

Ключевой парадокс последних двух лет: инвестиции росли, а потенциальный ВВП — нет. Теория говорит: должно быть наоборот. Практика отвечает: смотря куда вкладывать.

Если инвестиции идут в ВПК — это загрузка, но мультипликатор ниже, чем у частного сектора.

Если в склады, логистику и «платформенную экономику» — это рост площадей, а не производительности.

Если в жилье под льготную ипотеку — это рост квадратных метров при падающем спросе.

В сумме получаем идеальную конструкцию: капитальные затраты есть, эффекта на потенциал — нет. Экономика расширяется вширь, не двигаясь вперед.

И здесь начинается самое интересное. Нам одновременно рассказывают, что:

– спрос охлажден (читай: придушен),

– инфляцию таргетируем (но она живет своей жизнью),

– дефицит держим «до 3%» (как будто на дворе мирное время),

– и при этом ждем роста.

Это примерно как одновременно жать на газ и тормоз, а потом писать отчет о «стабилизации скорости».

Что делать — давно известно, но аккуратно не произносится вслух.

Нужна иная ДКП — не про «удушить ради 4%», а про баланс роста и цен.

Нужно управление ростом — назовите это как угодно, хоть «координацией приоритетов», хоть «обновленным Госпланом», суть не меняется.

Нужно управление издержками, а не только спросом.

И, возможно, пора признать очевидное: борьба за дефицит «ниже 3-4%» в условиях военной экономики — это не добродетель, а бухгалтерский фетиш. Даже МВФ уже аккуратно отходит от догматов инфляционного таргетирования. Мы же продолжаем делать вид, что если достаточно красиво нарисовать цифры, они начнут работать.

Пока получается только одно: урок изобразительного искусства сдан на «отлично».

С экономикой — пора на пересдачу экзамена.