15:00

15:00

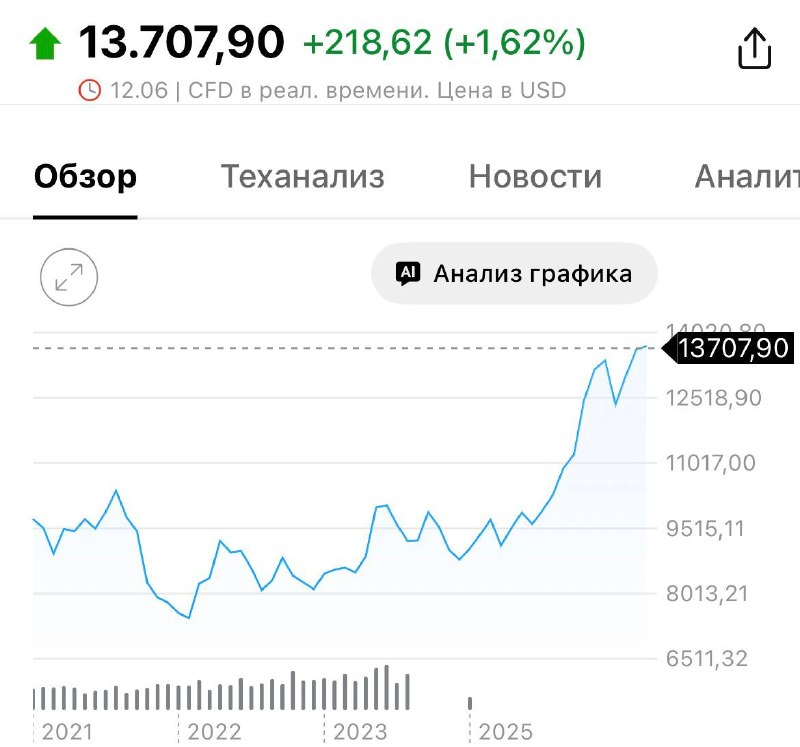

При этом речь идет не просто о «еще одном металле цикла», а о классическом системообразующем активе. Структура спроса говорит сама за себя: около 36% — строительство (кабели, проводка, трубы, HVAC, фасады), 22% — электротехника (платы, трансформаторы, генерация, дата-центры), еще порядка 16% — транспортное машиностроение, где медь уже прочно прописалась от жгутов до батарей и контактных сетей.

Иными словами, это не история про один сектор — это инфраструктурный нерв экономики.

Почему растем? Ответ банален и потому неприятен: предложение хронически не догоняет спрос.

Новых крупных открытий — дефицит. Старые активы — с «сюрпризами». Грасберг в Индонезии буксует с восстановлением добычи, Латинская Америка и ДР Конго стабильно напоминают, что геология — не единственный риск-фактор: политика, социальная напряженность и забастовки регулярно «оптимизируют» производственные планы.

В итоге предложение становится функцией не только геологии, но и новостной повестки.

С другой стороны — спрос, который уже давно не про «цикличность», а про структурный сдвиг. Энергопереход, электромобили, ВИЭ, рост дата-центров и AI-инфраструктуры — все это мультипликаторы потребления меди, а не временные драйверы.

Добавим сюда тарифные войны и классическое поведение импортеров в условиях неопределенности — формирование запасов «на всякий случай» — и получаем рынок, где страх дефицита начинает сам генерировать дополнительный спрос.

В результате медь сегодня — это не только про баланс спроса и предложения, а про премию за системный риск.