08:00

08:00

Основные направления роста — Индия (плюс 33%, до 10 млн тонн), Турция (плюс 53%, до 13,9 млн тонн), Индонезия (плюс 22%, до 2,1 млн тонн) и Малайзия (плюс 31%, до 1,1 млн тонн). Также возобновились поставки в Оман, Иран, Панаму и ряд других стран, но прекратились — в Мьянму, Таиланд, Киргизию и некоторые государства ЕС.

При этом оценки расходятся. В Центре ценовых индексов указывают, что реальный рост экспорта энергетического угля составил лишь 6–7,5%, так как в статистику могли быть включены металлургические угли PCI. Особенно это касается Индонезии и Малайзии, где поставляется именно PCI.

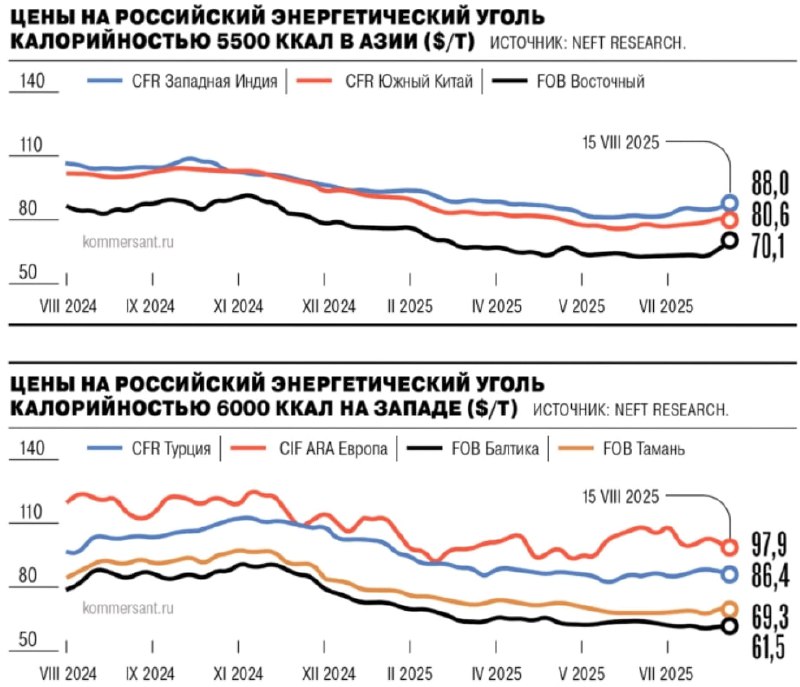

Краткосрочно рынок поддерживает рост цен в Азии. К середине августа стоимость угля калорийностью 5550 ккал в дальневосточных портах поднялась на 5,6%, до 70 за тонну. Причины — ограничение поставок из Австралии и рост внутренних цен в Китае. Отопительный сезон может дать дополнительную поддержку, но маржинальность всё равно остаётся минимальной: для большинства компаний поставки близки к себестоимости или убыточны.

Прибыль возможна только для экспортеров с доступом к дальневосточной логистике — около 8 с тонны. Отгрузки через южные и северо-западные порты приносят убыток в размере 7–12 за тонну. В долгосрочной перспективе ситуацию осложняют рост собственной добычи угля в Китае и Индии, активное развитие возобновляемой энергетики и логистические ограничения в России.

Эксперты сходятся во мнении: текущая конъюнктура носит временный характер, а стратегические перспективы российских угольщиков остаются сдержанными.