11:00

11:00

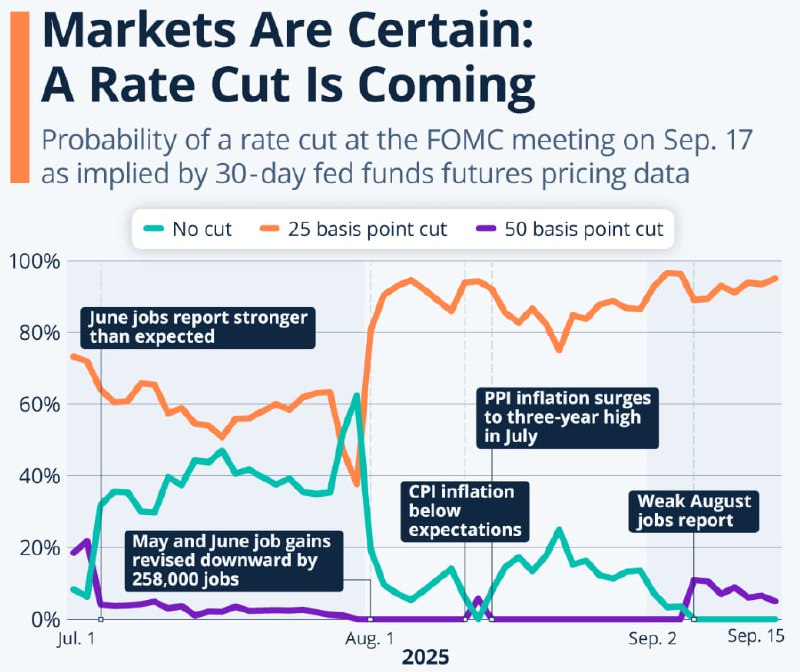

На этой неделе все взгляды будут прикованы к Вашингтону, округ Колумбия, где соберётся Федеральный комитет для обсуждения и голосования по курсу денежно-кредитной политики. После выступления Джерома Пауэлла в Джексон-Хоуле в прошлом месяце, где глава ФРС дал сигнал о возможном изменении политики, многие ожидают, что ФРС объявит о первом снижении ставки с декабря 2024 года, и единственный вопрос, который остаётся, — насколько глубоким будет это снижение.

Руководство ФРС в настоящее время сталкивается с дилеммой: слабые данные по рынку труда совпадают с устойчивой восходящей инфляцией: первое требует снижения ставок, а второе — сохранения осторожности. Ранее Пауэлл заявлял, что в данном случае он перестрахуется, поскольку считает стабильность цен предпосылкой для благоприятной ситуации на рынке труда. Однако в своей речи в Джексон-Хоуле он предположил, что текущие перспективы «могут потребовать» корректировки политики ФРС, что убедило рынки в практически неизбежном снижении ставки.

Вышедшие впоследствии экономические данные указывали на то же самое: слабый отчёт по занятости за август и более слабый, чем ожидалось, индекс цен производителей (ИПЦ), достаточно слабый, чтобы развеять любые сомнения. Согласно инструменту FedWatch от CME , рынки заложили в цены 95% вероятность снижения на 25 пунктов на этой неделе, а вероятность ещё более резкого снижения на 50 пунктов — 5%. Однако, учитывая отчёт по индексу потребительских цен за прошлую неделю, который показал рост инфляции, такой исход на данный момент представляется крайне маловероятным.