18:00

18:00

Начиная с 2019 г. мировое производство стали находится в диапазоне 1 880—1 899 млн т, если исключить период повышенного спроса на стальную продукцию в 2021 г., вызванного периодом локдауна 2020 г. В 2024 г. выплавка стали снизилась на 0,9% г/г, до 1 883 млн т.

В 2025 г. сокращение производства нарастает – за 8 мес. 2025 г. на -1,7% г/г. При этом из 10 крупнейших стран рост выплавки демонстрируют только Индия и Иран (см. нижний график), а по итогам 2024 г. производство увеличили Индия, Бразилия, Турция и ФРГ.

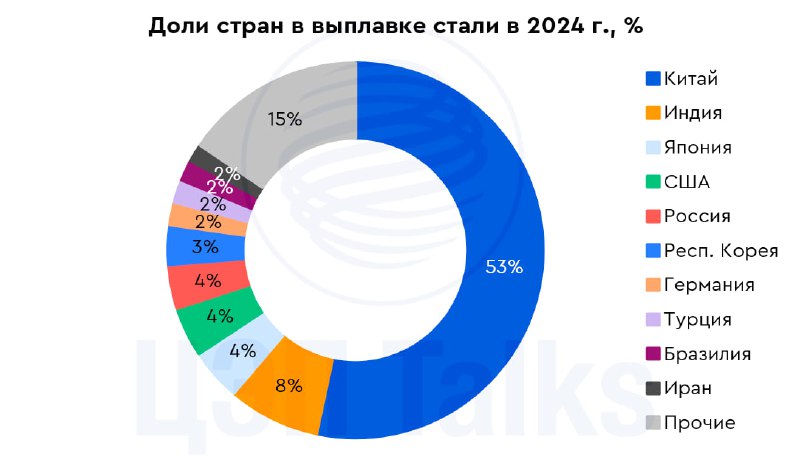

Основной вклад в мировое производство вносит Китай, который выплавляет 53% всей стали (см. верхний график). С учетом масштабов китайской металлургии снижение производства в Поднебесной на 2,5% г/г за 8 мес. 2025 г. (-1,4% г/г в 2024 г.) оказало ключевое влияние на спад мирового рынка стали.

В условиях профицита предложения и сокращения спроса на сталь основным конкурентным преимуществом выступает низкий уровень себестоимости производства. Российские компании этим преимуществом обладают, что, вместе с прогнозируемым в октябре-декабре дальнейшим ослаблением национальной валюты до 84-90 руб./долл., может привести к росту рентабельности экспортных поставок.