07:00

07:00

Вышел отчёт за 9 месяцев 2025 года у компании Селигдар. Отчет за полугодие был ужасным, но 3 квартал отработали получше, но лезть в подобное желания все еще нет!

Что в отчёте

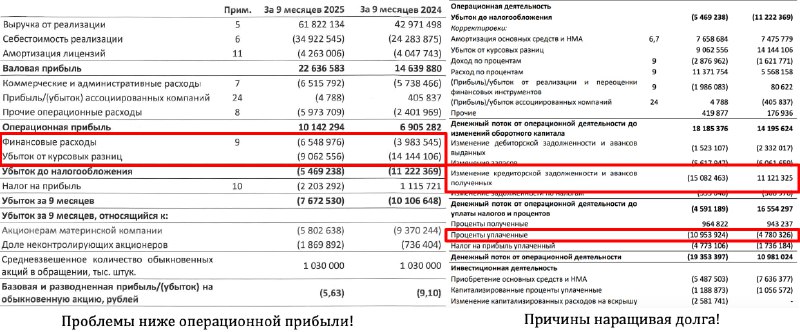

— Выручка и операционная прибыль. Золото на хаях (29% по ценам) рост объема продаж (14%), поэтому выручка выросла с 42.9 до 61.8 млрд рублей (44%), вау, вроде надо радоваться, но нет...

Из почти 20 млрд рублей роста по выручке до операционной прибыль дошел рост только на 3 млрд рублей с 6.9 до 10.1 млрд рублей (вся операционная прибыль сформирована в 3 квартале)!

В прочих расходах сидят 4.4 млрд на вознаграждение брокеру, хотя год назад были 2.2 млрд рублей, рост в 2 раза!

— FCF. Cоставил минус 26 млрд рублей (Ж. с большой буквы) против 2 млрд год назад: 18 млрд рублей операционного потока - 21 млрд рублей из-за ужасной работы с оборотным капиталом - 9 млрд рублей Capex - 11 млрд рублей процентов уплаченных - 4 млрд рублей налог на прибыль....

Если представить, что оборотный капитал в 4 квартале улучшится, что FCF по итогам в лучшем случае будет нулевым! И это при благоприятной конъюнктуре на рынке золота!

— Долг и дивидендов. NET DEBT / EBITDA составляет 3.3 при отрицательном FCF у компании, поэтому привлекли долга на 37 млрд рублей за 9 месяцев! Удовольствие дорогое, что привело к росту процентов по кредитам и займов с 5.4 до 11.2 млрд рублей (X2), важно отметить, что помимо золотых займов компания в последнее время активно привлекат дорогие рублевые займы (со ставкой около 20%)!

Понятно, что никаких дивидендов не будет c таким долгом и отрицательным FCF!

Мнение о компании

Вроде прекрасная конъюнктура, но у компании рисуется убыток по итогам 2025 года, при этом у меня слишком много вопросов к отчетности компании и управлению (работа с оборотным капиталом и долгом, так просто нельзя работать). С долгом в 128 млрд рублей жить некомфортно (24 млрд за квартал) набрали рублевых долгов по высоким ставкам!

Не забываем про судебное разбирательство против мажоритариев, которое тянется не первый месяц! Иксов по добыче от Хвойного и Кючуса можно не дождаться...

Вывод: вроде нормальный 3 квартал, но по прибыли ничего не заработали для акционеров из-за негативной переоценки по золотым бондам и огромного долга! Слишком хлипкая конструкция для инвестирования пахнет недобросовестными практиками!